Bankenkollaps - die Verantwortung von Regulierung und Politik

Mehrere US Banken und die Credit Suisse sind in grosse Bedrängnis geraten. Neben verantwortungslosen Managern, tragen auch die Regulierungen und die Politik eine grosse Verantwortung für die Katastrophe. Wir erklären, wieso.

Grüezi miteinander und einen guten Morgen aus Zürich,

Es geht drunter und drüber an den Finanzmärkten. Gestern wurde entschieden, dass die UBS die CS wohl für einen Schnäppchenpreis von CHF 3 Mrd. übernehmen wird. Zusätzlich kommen noch Liquiditätskredite von der SNB (garantiert vom Bund) von knapp CHF 100 Mrd. Ähnlich erging es vier kleinen bis mittel-grossen US Finanzinstituten. Von allen Seiten wird auf die verantwortungslosen Manager gezeigt. Der Aufschrei, dass wir nach 2008 wieder Banken retten müssen und die Bank-Manager während den letzten 15 trotzdem gross verdienten, ist berechtigterweise riesig. Wenn aber mehrere Banken gleichzeitig kollabieren (und noch mehr folgen werden), ist es ein systemisches Problem.

Und dieses systemische Risiko wird von Politik und Finanzmarktregulierungen verantwortet. Wir zeigen heute auf, wieso das so ist.

TL;DR - Alles Relevante in weniger als 60 Sekunden

- Die heutige Situation ist nur teilweise vergleichbar mir der Finanzkrise von 2008. Damals waren es Solvenz-, heute Liquiditätsprobleme.

- Banken sind aufgrund der geltenden Regulierung verpflichtet, ihr Geld u.a. in langfristigen Staatsanleihen zu halten.

- Die Politik des billigen Geldes hat die Kundenvermögen bei Banken in die Höhe getrieben. Die Zinsen machten das Besichern der Vermögen in Cash bei der Nationalbank sehr unattraktiv. Die plötzliche Umkehr dieser Geldpolitik bringt Banken in Nöte.

- Das Problem ist noch nicht gelöst. Das Finanzsystem als solches ist marode und jetzt fallen die schlechtest geführten Banken. Weitere werden folgen.

- Bitcoin fixes this.

Sind die Banken marode und ist die Situation vergleichbar mit 2008?

Vergleichbar ist sie insofern, dass die Finanzmärkte globalisiert sind und die Banken international zusammenarbeiten, resp. voneinander abhängig sind. Dementsprechend gibt es schnell ein Lauffeuer, sobald ein Domino Stein fällt. Aber ansonsten gibt es grosse Unterschiede:

- 2008 waren die Bilanzen gefüllt mit schlechten Krediten. Nicht kreditwürdige Schuldner wurden finanziert und das Geld kam nicht mehr zurück. => Die Banken litten unter einem Solvenz-Problem.

- 2023 sind die Banken insofern stabil finanziert, als dass das Geld der Banken in relativ sicheren Anlagen investiert ist. Oftmals ist das Geld aber lange blockiert, bspw. in 5-10 jährigen Staatsanleihen. Kommt es zu einem "Bank Run", gibt das ein Liquiditäts-Problem.

Das heisst, 2008 konnte man die schlechten Kredite ausgliedern und in eine separate "bad bank" exportieren. Der gesunde Teil der Banken konnte nach dem Schock weiter operieren. 2023 funktioniert das so nicht. Man kann nur den Markt mit Liquidität fluten, d.h. Geld drucken. Dass das so ist, liegt nicht nur am Management der Banken.

Verantwortliche #1: Regulierungsbehörden

Im Nachgang der Finanzkrise wurde die Finanzmarktregulierung weltweit massiv verstärkt. Man wollte verhindern, dass insbesondere systemrelevante Banken jemals wieder ins Schlingern geraten. Als Folge daraus wurden die Behörden massiv vergrössert (FINMA bspw. beschäftigt >550 Personen). Die Kapitalanforderungen wurden in die Höhe geschraubt und damit die Eintrittshürden für neuere Unternehmen am Markt und für kleinere Banken praktisch nicht mehr tragbar gemacht.

"I don't see a financial crisis occurring in our lifetimes" - Janet Yellen, 2017

Die Regulierungsbehörden sind kollossal gescheitert. Man kreiert mehr Probleme als man löst. Erreicht wurde einzig eine Konzentration der Macht auf immer weniger, gigantisch grossen Finanzinstituten. Das Risiko für die Gesellschaft wird damit grösser, nicht kleiner.

Zwei konkrete Aktionen der Regulatoren, die in die Misere führten:

- Kapitalanforderungen: Als Folge der Finanzkrise 2008 wurde ein riesiges Regelwerk erlassen, welches die Kapitalanforderungen für Banken regelt. Banken sollten nie mehr zu grosse Risiken eingehen. Begriffe wie CET1 (common equity tier 1), AT1 (Additional Tier 1), Kernkapitalquote, risk-weighted-assets (RWA) etc. verunmöglichen es für Normalsterbliche, den Durchblick zu halten. Im Grunde ist es aber relativ simpel: Von Banken verwaltete Kundenvermögen müssen investiert werden. Je sicherer die Investition, desto besser für die regulierte Kapitalbasis der Banken. => Das heisst, durch das Regelwerk werden Banken angehalten, einen signifikanten Teil u.a. in Staatsanleihen zu halten. Staatsanleihen zählen (insbesondere Schweizer und andere westliche) zu den "sichersten" und vermeintlich liquidesten Märkten und sind dementsprechend gut für die geforderte Kapitalbasis der Banken. Wieso das aber in der jetzigen Situation problematisch ist, erklären wir untenstehend und in Kombination mit den Verantwortlichen 2: (Geld-)politik.

- Held-to-maturity (HTM) Bilanzierung: Die Banken sind angehalten, diese Staatsanleihen mit der HTM Bilanzierung in ihren Büchern zu führen. Ein weiterer mühsamer Fachbegriff, der eigentlich ganz einfach ist. Eine (Staats-)anleihe hat immer eine Laufzeit. Von wenigen Tagen bis zu 30 Jahren und mehr. Hält man langjährige Anleihen in den Büchern und der Marktzins sinkt, wird die bestehende Anleihe wertvoller weil man ja mehr Zins verdient. Und umgekehrt natürlich. Ein hypothetisches, einfaches Beispiel: Im Januar 2022 hätte die Schweiz CHF 10 Milliarden zu 0.2% Zins pro Jahr aufgenommen. Die Credit Suisse hätte die CHF 10 Milliarden komplett alleine finanziert und zum vollen Preis (d.h. zu 100) bilanziert. Die CHF 20 Millionen (0.2%) Zinsen pro Jahr wären die erwarteten Erträge bis 2032. Nun aber erhöht die Nationalbank die Leitzinsen und die Eidgenossenschaft müsste beim genau gleichen Kreditvertrag CHF 32 Millionen (3.2%) bezahlen. Die direkte Folge davon ist, dass der Preis der letztjährigen Anleihe am Sekundärmarkt fällt. Die CS hat die Anleihe aber immer noch zu 100 in ihren Büchern. Wird sie jetzt gezwungen, diese Anleihen zu verkaufen, kann sie dies nur mit einem erheblichen Verlust tun. Das führt zu riesigen Minuspositionen, welche sich sofort materialisieren sobald Kunden ihr Geld abziehen.

Alles was die Regulierungsbehörden weltweit also erreicht haben ist die Konzentration auf wenige, grosse und sehr mächtige Finanzinstitute. Und dieser Trend wird so weitergehen. Ein Schelm, wer da die Incentivierung der amerikanischen Behörden und ihnen sehr nahestehenden Finanzinstituten wie Goldman Sachs, JP Morgan, Blackrock und anderen zumindest in Frage stellt...

Ein Schmankerl finanzbehördlicher Kompetenz liefert derweil Janet Yellen in diesem grossartigen Video:

A must watch clip.

— Preston Pysh (@PrestonPysh) March 17, 2023

The existing system is a cesspool. https://t.co/zcApNpdgVy

Verantwortliche #2: (Geld-)Politik

Seit 2008 wurde Geld gedruckt ohne Ende. Zum einen mit 0% Zinsen Gratisgeld und dem damit einhergehenden sehr schnell drehenden Geldschöpfungs-multiplikator. Die Kurzversion ist, dass Banken aufgrund von 0% Zinsen viel Kredite vergeben mussten und nicht bei den Nationalbanken halten konnten. Sonst hätten sie direkt Verluste gemacht. Damit wurde mehr Geld geschaffen und die Wirtschaft angekurbelt. Und zum anderen wurde effektiv Geld neu gedruckt durch QE (quantitative easing) und teilweise direkt, teilweise indirekt, an die Gesellschaft verteilt.

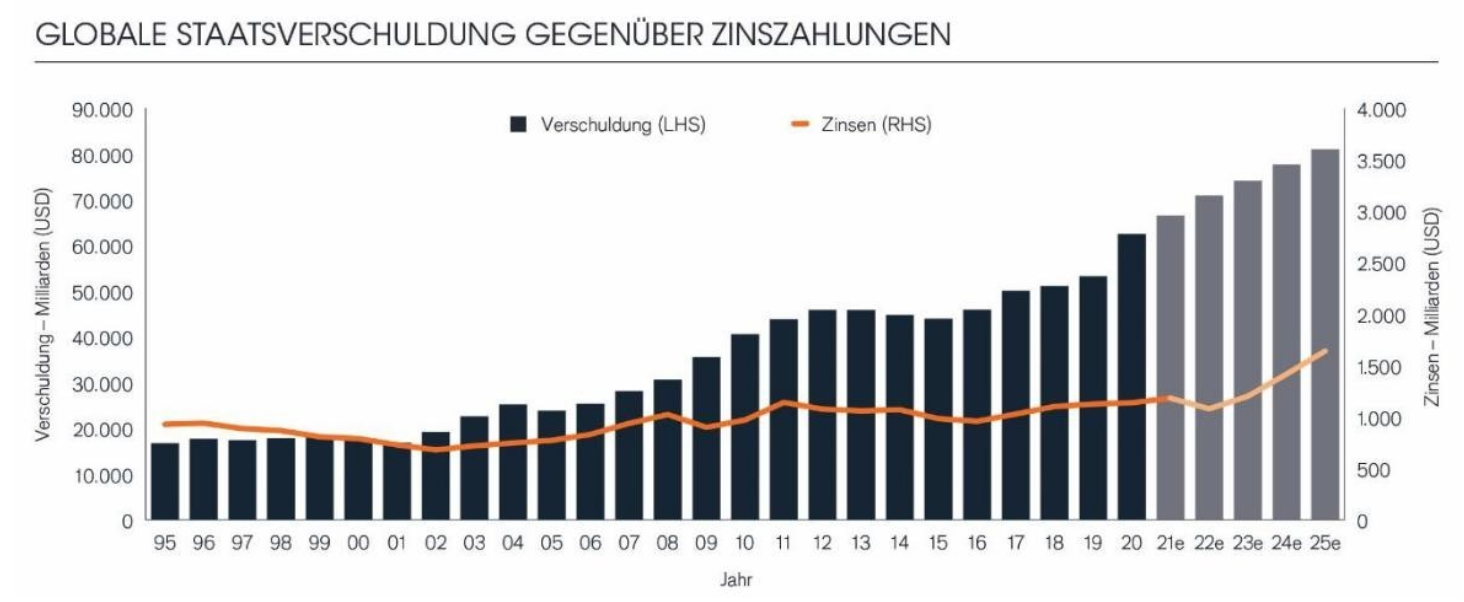

Der Bevölkerung wurde gesagt, man möchte so die Wirtschaft ankurbeln. Das stimmt aber nur bedingt. Die Wirtschaft lief schon länger auf Hochtouren. Stattdessen muss die explodierende Staatsverschuldung finanziert werden. Wird Geld also teurer, müssen Staaten höhere Zinsen für ihre Verschuldung bezahlen. Dieses Geld haben sie aber nicht, weil sie den Staatshaushalt nicht im Griff haben.

Nachdem es bereits vor Corona massive Anstiege in der Verschuldungsquote gab, wurde mit den Covid Massnahmen alles in den Schatten gestellt. Geld wurde direkt an die Bevölkerung und an Unternehmen verteilt. Und auf der anderen Seite konnte es aber aufgrund der Lock-Down Verordnungen nicht ausgegeben werden. Das führte zu folgendem desaströsen Ablauf:

- Massenhaft (global USD 13 Billionen,d.h. ungefähr 16.25 Jahre der gesamten Schweizer Wirtschaftsleistung) Geld wurde neu geschaffen.

- Das Geld wird direkt an Unternehmen und Privatpersonen verteilt.

- Die können es aufgrund der Lockdown-Massnahmen nicht ausgeben. Deswegen liegt es auf dem Konto.

- Geld das auf den Bankkonten liegt, muss von Banken u.a. in Staatsanleihen angelegt werden. Siehe oben.

- Staaten sind u.a. aufgrund des Geld verteilens massiv überschuldet und Zinsen praktisch inexistent.

- Geld verliert massiv an Wert und Inflation läuft aus dem Ruder.

- Notenbanken sind gezwungen, Leitzinsen in noch nie dagewesenen Tempo zu erhöhen.

- (Staats-)anleihen verlieren an Wert und Zinsen decken nicht mal die Inflationsraten.

- Bevölkerung realisiert, dass ihr Geld gar nicht so sicher ist und Banken schreiben gleichzeitig riesige Verluste.

- Chaos ist perfekt und Panik bricht aus.

Wie in der heutigen Zeit üblich, wird das wohl politisiert und die eine Seite möchte die Probleme der anderen in die Schuhe schieben. Seien wir uns bewusst, insbesondere im internationalen Kontext ist das mitnichten ein linkes oder rechtes Dilemma. In der Schweiz darf man sagen, dass der Wunsch nach einem soliden Staatshaushalt bei einigen Parteien konsequent ausgeprägter ist als bei anderen. In den USA bspw. haben beide Seiten komplett versagt und gaukeln der Bevölkerung etwas vor um ihre Stimmen zu sichern. Sie geben zu viel Geld für Kriege, Sozialleistungen und den ganzen Staatsapparat aus. Und somit tragen Politikerinnen und Notenbanker einen grossen Teil der Verantwortung der aktuellen Finanzmarktkrise.

Auch bezüglich der geldpolitischen Kompetenz erreicht uns ein sehenswertes Video aus den USA. Jerome Powell erklärt ab 01:47:24, wieso gerade 2% Inflation als Ziel richtig sind.

Verantwortliche #3: Management

Der Vollständigkeit halber sei hier gesagt, dass natürlich auch das Management der Banken Verantwortung trägt. Ich finde es auch sehr stossend, über Jahre gigantische Saläre zu beziehen, kein unternehmerisches Risiko zu tragen und parallel offensichtlich die Firma in Grund und Boden zu wirtschaften.

Es gibt einen Grund, wieso die Credit Suisse der erste europäische Stein ist, der fällt. Und das liegt in der Verantwortung des Managements. In diesem konkreten Fall vorallem an den Managern der letzten 10 Jahre resp. insbesondere dem langjährigen Verwaltungsratspräsidenten.

Das allerdings eine gigantische Steinlawine auf uns zurollt, ist dem System geschuldet und nicht einzelnen Banken.

Wer bezahlt den Schaden?

Am Ende wohl, wie eigentlich immer, die Steuerzahler. Und da ist davon auszugehen, dass es bei der arbeitenden, einfachen Bevölkerung hängen bleibt. Wieso das so ist? Im Grunde gibt nur drei Möglichkeiten, diese Situation zu lösen:

- Die wankenden Banken gehen konkurs: Die Auswirkungen wären potenziell desaströs. Sehr viele Menschen, Unternehmen und damit ganze Wirtschaftszweige würden massiven Schaden erleiden. Diese Lösung wäre kurzfristig sehr einschneidend und würde alle treffen. Die vermögenderen Schichten aber wohl am meisten, da durch die Einlageversicherung (in der Schweiz CHF 100'000.-) kleinere Vermögen geschützt wären. Folgeeffekte, wie Rückgang der Wirtschaftskraft und Firmenkonkurse, sind aber garantiert.

- Der Staat besichert Kundenvermögen bei Banken: Dies würde natürlich den Staatshaushalt wiederum enorm belasten. Die Steuerzahler müssten in der einen oder anderen Form dafür aufkommen. Sei es direkt mit höheren Steuern (und damit einer weniger erfolgreichen Wirtschaft) oder mit Inflation.

- Die Notenbanken fluten die Märkte wieder mit Liquidität und retten somit die Banken: Der dritte Punkt ist stark verknüpft mit Punkt 2. In beiden Fällen zahlt die Bevölkerung mit einer abwertenden Währung, d.h. mit Inflation. Eine abwertende Währung trifft immer die arbeitende Bevölkerung und die tieferen Schichten am hartesten.

Schon rein aufgrund des Faktes, wer am meisten für die Misere bezahlen muss, ist davon auszugehen, dass es Option drei sein wird:

Die Gelddruckmaschine wird wieder angeworfen. Das Problem wird noch grösser. Die Bevölkerung muss sich mit langfristig hoher Inflation abfinden.

Die FED hat bereits gezeigt, dass sie diese Option drei wählen wird. Bereits in der letzten Woche wurden wieder USD 300 Milliarden neu geschaffen und in den Markt gepumpt. Es ist davon auszugehen, dass man den Ballon noch massiv erhöhen muss und wiederum USD 2-4 Billionen an Liquidität in den Finanzmarkt gepumpt werden müssen.

The numbers are in. The Fed's balance sheet increased by nearly $300 billion last week. pic.twitter.com/OPVD9cQ1LP

— Lyn Alden (@LynAldenContact) March 16, 2023

Was kann man dagegen tun?

Es muss allen bewusst werden, dass die Credit Suisse nicht die letzte Bank ist, die massive Probleme haben wird. Das Risiko ist mit der Übernahme der UBS auch nicht vom Tisch, es ist einfach noch konzentrierter in einer noch grösseren Bank. Es muss auch allen bewusst werden, dass das Problem nicht nur den Abzocker Managern geschuldet ist.

Es ist ein systemisches Problem. Das heutige Finanzsystem ist auf Sand gebaut. Durch die Exzesse der Politik gar auf Treibsand.

Also was kann man dagegen tun? Untenstehend eine nicht abschliessende Liste mit einigen Handlungsempfehlungen.

Politisch

- Politiker fordern nach mehr Regulierung und mehr Zentralisierung? Abwählen.

- Politikerinnen fordern Regulierungen runterzufahren, Innovationen zuzulassen und stattdessen Transparenz zu erhöhen? Wählen und unterstützen.

- Politiker möchten den Staatshaushalt weiter ausbauen, mehr Geld ausgeben als eingenommen wird (resp. in der Schweiz die Schuldenbremse abbauen) und fordern Geld von den Nationalbanken als Ausschüttung? Abwählen.

- Politikerinnen möchten Macht dezentralisieren, den Föderalismus stärken und setzen sich für Verantwortung der Aktionäre ein? Unterstützen und wählen.

Monetär

Dank der oben erwähnten Experten in Sachen Regulierung und Recht muss hier gesagt werden, dass es sich hierbei um KEINE Finanzberatung handelt. Jeder ist für seine eigenen Entscheidungen verantwortlich und ich empfehle allen, Punkt zwei zu beachten. Informiert euch intensiv, bevor ihr Geld irgendwo investiert. Eigentlich sollte Punkt zwei vor eins kommen, aber mir persönlich gelingt das Lernen einfacher mit etwas "skin in the game".

- Einen Teil des Portfolios in Bitcoin investieren. Zu Beginn wirklich nur wenig, bspw. 2-5% des gesamten Portfolios.

- Weiter einlesen und Bitcoin versuchen zu verstehen (hier ein paar Buch Empfehlungen zum Start).

- Ein Cold Wallet kaufen (bspw. Bitbox).

- Bitcoin von den Börsen/Banken wegnehmen und auf das Cold Wallet verschieben.

- Das Gefühl des inexistenten Gegenparteirisikos geniessen.

- Coprnic weiterempfehlen. Darf gerne auch als erstes geschehen :-).

In eigener Sache - Auftritt bei "Was Bitcoin bringt"

Letzte Woche durfte ich mit Niko Jilch die Situation an den Finanzmärkten diskutieren. Man sollte Niko auf allen Kanälen folgen (Youtube, Was Bitcoin bringt, Fix the money). Ich durfte schon extrem viel von ihm lernen.

Meme of the week - Powell am Drücker, da kann nichts schief gehen

{kind=link}